工程案例

【干货】中国电线电缆行业产业链全景梳理及区域热力地图

发表时间: 2024-10-04 作者: 工程案例

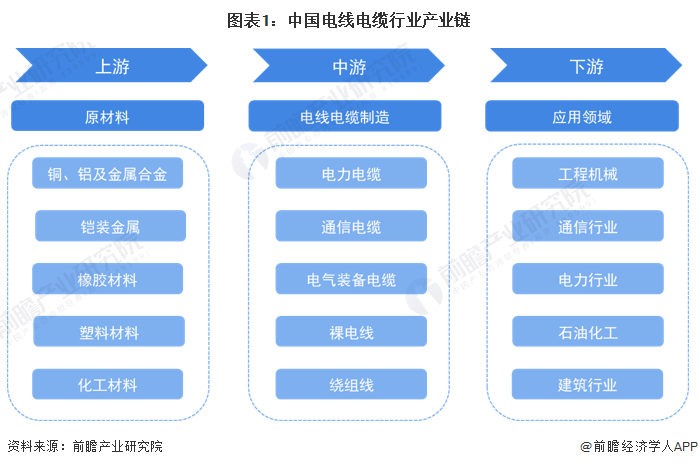

目前,我国电线电缆行业产业链较为成熟,上业主要为提供制造电线电缆产品原材料的基础材料行业及制造交联绝缘套及护套料的橡胶行业,如铜、铝及其合金、聚乙烯、聚氯乙烯化工行业等;中游包括提供电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等别的类型电缆的电线电缆生产制造企业;下游主要为对电线电缆有需求的行业,如工程机械、通信行业、电力行业、石油化学工业及建筑行业等。

从企业来看,上游铜、铝及其合金供应商为电线电缆产业提供主要组成材料,主要企业有铜陵有色、楚江新材、海亮股份等。在中游电线电缆制造业中,制造电力电缆的主要企业有特变电工、青岛汉缆等;制造通信电缆的主要企业有中天科技、亨通集团等;制造电气装备用电缆的主要企业有金杯电工、杭州电缆等;制造裸电线、绕组线的主要企业有精达股份、远程股份等。

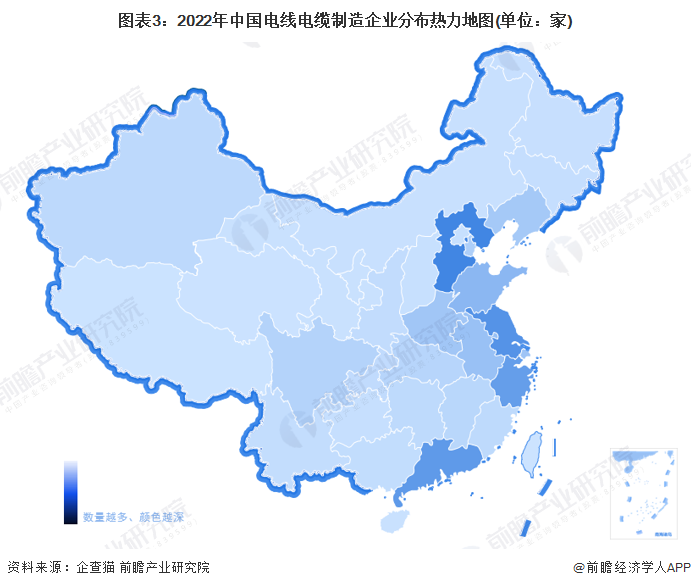

从企业数量区域分布来看,目前中国电线电缆企业主要分布于东部沿海地区,以河北、江苏、广东、浙江、山东等省份为主。截至2022年12月27日,河北共有相关电线家。

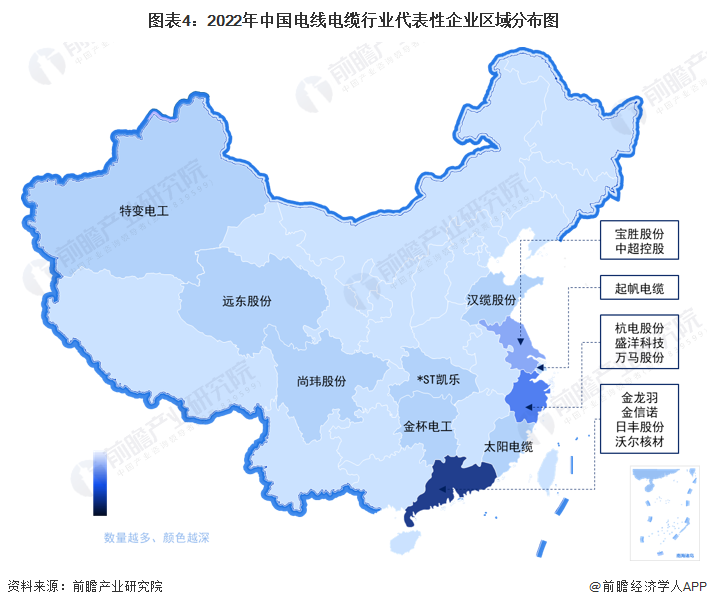

从代表性企业分布情况去看,广东、浙江、江苏等地代表性企业较多,广东省分布有金龙羽、金信诺、日丰股份、沃尔核材等企业,浙江省代表性企业有杭电股份、盛洋科技、万马股份等,江苏省代表性企业有宝胜股份、中超控股等。

长三角地区是我国最大的电线电缆生产基地,形成了数个以区域大型电缆企业为龙头的电线电缆企业集群,如以宝胜股份、上上电缆、智慧能源、亨通光电、中天科技、中辰电缆等为代表的江苏企业集群;以杭电股份、万马股份等为代表的浙江企业集群;以太平洋电缆为代表的安徽企业集群;以金龙羽、南洋电缆等企业为代表的珠三角产业集群。宜兴市是我国电线电缆产业最集中的区域之一,区域内配套成熟,企业技术水平、生产能力和市场开拓能力均处于全国领先水平。

目前,我国电线电缆行业上市公司的电线电缆业务营业收入相差较大,宝胜股份的营收规模在400亿元以上,遥遥领先于别的企业;增长能力方面,凯乐股份作为国内唯一纤、缆、管三者俱全的通信生产企业,2021年光纤光缆业务的增速高达130.93%。

“十四五”时期,国家将大力提升风电、光伏发电规模;提高特高压输电通道利用率,对电线电缆的质量提出了新的要求。据此,电线电缆行业的上市企业-汉缆股份也相应提出了最新的发展规划,积极开展超高压电缆材料、核电站电缆、直流电缆、超高压海底电缆、超高压电缆及附件系统等特殊用途电缆的研发。此外,电线电缆行业的其他上市公司也明确了其电线电缆业务的发展布局:

证券之星估值分析提示铜陵有色盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示沃尔核材盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示楚江新材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示海亮股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示万马股份盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中超控股盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示汉缆股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示金杯电工盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

皖公网安备 京ICP备08003592号-2

皖公网安备 京ICP备08003592号-2